Canalys:2022 Q4 个人智能音频设备领域下降 26%,2023 年市场形势严峻

依据 Canalys 发布的最新数据,2022 年第四季度,全球个人智能音频设备商场阅历 26% 的大幅下降,跌至 1.12亿部。本季度跌落劳累于微观经济状况下行,TWS 出货量下降23%,无线颈挂式耳机出货量下降36%,无线头戴式耳机出货量下降25%。

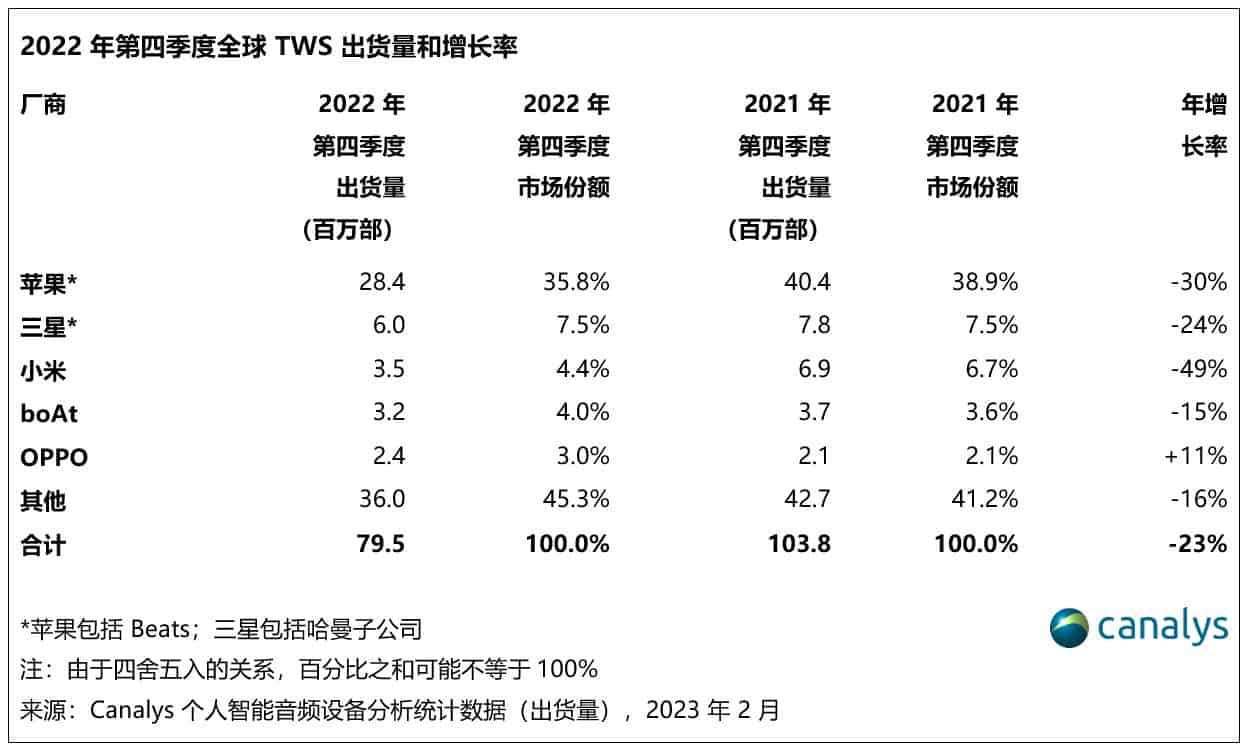

TWS 曾是支撑个人智能音频设备商场添加的品类,但 2022 年第四季度其出货量下降到 7950 万部。由于第三代 AirPods 在2021 年第四季度推延发布带来的微弱出货,苹果公司(包含 Beats)本年同比削减 30%。第二代 AirPods Pro协助苹果占有第一的方位,其出货占有一切 AirPods 系列TWS 出货量的 63%。关于三星(包含 JBL 和其哈曼子公司)和小米来说,虽然其子品牌采取了不同的商场战略,但仍旧难逃两位数的下降。三星和小米使用其各自的子品牌—— JBL和红米——经过比较友爱的入门级价格来进步销量,并扩展其可掩盖的商场占有率。因而,这两个品牌能够在不影响品牌形象的情况下,专心于其智能手机生态系统的中心用户。印度的 boAt 下滑到第四位,而 OPPO(包含 一加)是前五名中仅有有所添加的厂商,同比添加11%,上升到第五位,这得益于其在我国的安稳出货,以及其子品牌一加在印度的亮眼体现。

自 2022 年头以来,由于微观经济状况低迷,厂商曾预期商场会迎来阴霾,并慎重地操控了全年的库存水平。而这也使得 2022 年第四季度TWS 全体体现不如人意。亚太地区(不包含大中华区)的出货量下降 17%,亚太地区最大的 TWS 商场——印度坚持添加,但添加率与从前相等为 5%,这表明该商场已到达峰值。西欧和北美区域商场的下降率相对陡峭,商场比例坚持得比较安稳,由于顾客对电子产品的需求相对微弱。拉丁美洲和东南亚的新式商场曾被视为潜在的添加区域,但由于商场环境疲软的影响,未到达预期作用。

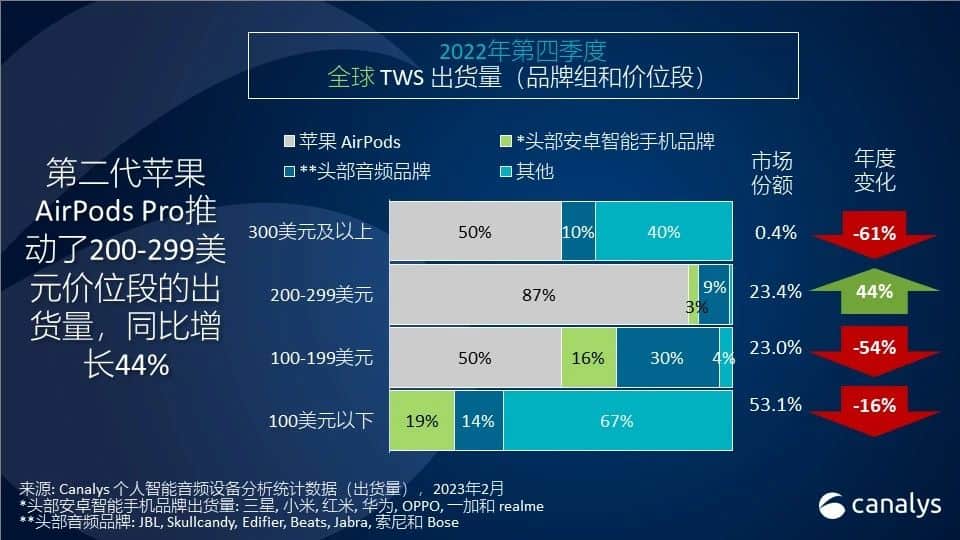

Canalys 分析师 Cynthia Chen 表明,“第四季度价位段的改变趋势显着,100 美元以下的价位段占有了 55% 的商场比例,而一年前的比例是 48%。在苹果第二代 AirPods Pro 的推进下,坐落 200-299 美元价位段产品的出货量有所添加。而关于100-199美元的价位段,除了第三代 AirPods 的商场体现较弱外,全球范围内产生的消费降级现象也导致了该价位段产品的出货量减缩。其间,智能手机厂商最为受挫,由于他们的出货规划较大,商场比例减缩得最厉害。”

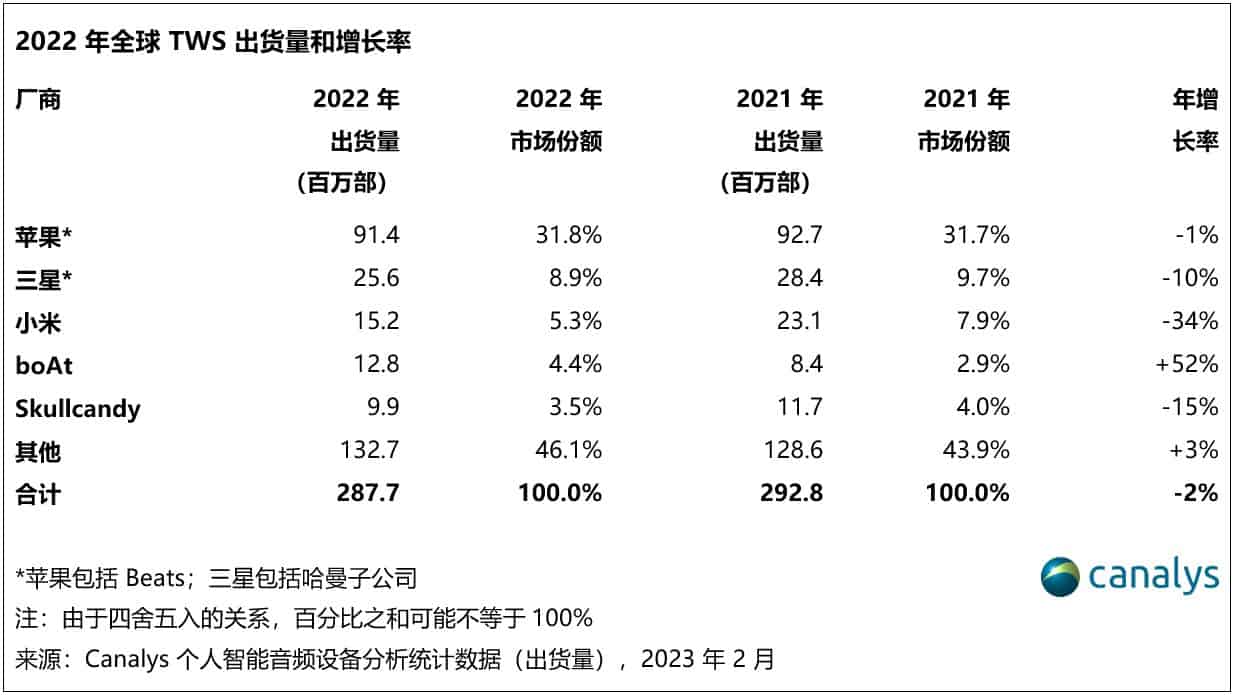

虽然2022 年其出货量下降 2%至2.88 亿部,但相较于2021年63%的商场比例,2022 年全年TWS 商场比例添加到 68%。TWS 比例的添加归功于印度商场,由于当地厂商的快速开展,而且活跃推进并教育商场以加快顾客的对TWS设备的承受度。不过Canalys 猜测,2023 年,个人智能音频设备商场仍将下降 5%,其间 TWS 将下降 2% 到 2.81 亿部。

Canalys 研讨分析师 Sherry Jin说:“2023 年对厂商来说不容乐观。面临一个受限紧缩的商场,竞赛也会加重。由于顾客遍及削减开支,干流厂商为了抢夺商场比例,必须加强差异化以锋芒毕露。”

最近美国食物及药物管理局 (FDA) 宣告对非处方 (OTC) 助听器的新规则,估计将在 2023 年为 TWS 高端价位段供给潜在添加空间。捷波朗 (Jabra)、森海塞尔 (Sennheiser)、索尼 (Sony)、Bose 等多加音频厂商现已推出了 TWS 方式的 OTC 助听器,能够兼容智能手机,并完成通话和流媒体功用。具有助听器功用的 TWS,能够削减听力丢失集体对助听器产品因“病耻”带来的排挤感。这类设备的销量有可能在本年到达 100 万部,由于它们有望满意特定消费集体对助听的需求,一起可改进他们的数字日子体会质量。寄希望于使用这一上升趋势的厂商必须在算法和供应链方面有所出资树立,以支撑开发新一代的 TWS 设备。